Publié le

Publié le Cartographie prospective 2024 des risques de la profession de l’assurance et de la réassurance

La profession de l’assurance et de la réassurance publie sa 7e Cartographie des risques

La Cartographie prospective 2024 de la profession de l’assurance et de la réassurance a été élaborée par la commission Analyse des risques de France Assureurs en interrogeant, fin 2023, les dirigeants de la profession. Pour chacun des risques identifiés, répartis en six catégories (économique, environnemental, social et sociétal, technologique, politique et règlementaire), ils ont donné leur appréciation de l’impact direct sur l’entreprise d’assurance ou de réassurance en termes de fréquence et de sévérité potentielle à cinq ans. Ils ont également signalé les principaux défis de la profession.

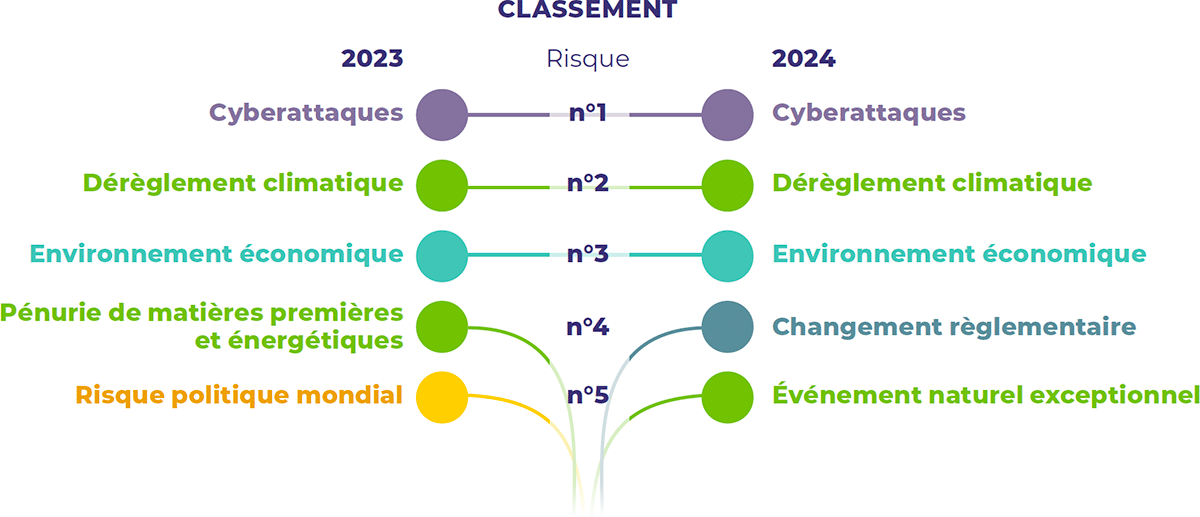

À un horizon de cinq ans, cyberattaques, dérèglement climatique et environnement économique sont les principales menaces

Si le trio de tête demeure inchangé par rapport aux éditions précédentes, la hiérarchie entre ces trois risques s’estompe sensiblement.

Le risque de cyberattaques (4,0 ; 4,2)1 se maintient, de peu, en tête du classement des risques pour les entreprises d’assurance et de réassurance. Ce risque occupe cette position depuis la toute première édition de la cartographie. Son score évolue peu. Les entreprises poursuivent la mise en application de mesures et protocoles de sécurité, mais la sévérité des attaques pourrait s’accroître du fait du contexte géopolitique et de l’émergence de nouvelles techniques liées à l’intelligence artificielle.

Le risque de dérèglement climatique (4,0 ; 4,1) s’accentue nettement, aussi bien en fréquence qu’en sévérité. Bien qu’épargnée au premier semestre, l’année 2023 a été de nouveau frappée au second semestre par une sinistralité inédite avec des épisodes orageux sévères et des inondations d’une ampleur inédite dans le Nord et le Pas-de-Calais. Ailleurs dans le monde, la sinistralité est particulièrement élevée avec un coût économique estimé à 260 milliards de dollars et un coût assurantiel qui franchit le seuil de 100 milliards de dollars pour la quatrième année consécutive2. Il est à noter que la sinistralité des épisodes orageux sévères de 60 milliards de dollars est deux fois supérieure à sa moyenne des dix dernières années. Au-delà de la sinistralité de l’année 2023, le dérèglement climatique aura des effets néfastes à moyen et long terme et se traduira par un accroissement de la fréquence et de la sévérité des événements climatiques.

L’environnement économique (3,9 ; 3,9) complète le podium des risques. Il progresse fortement en fréquence et en sévérité dans un contexte d’inflation élevée, de resserrement de la politique monétaire et de baisse de la demande. Le net ralentissement de l’activité fait craindre une entrée en récession dans plusieurs économies avancées au tournant des années 2023 − 2024.

Depuis la première édition, jamais les trois premiers risques qui composent le podium n’ont atteint un niveau aussi élevé et n’ont été aussi proches dans le classement.

La sévérité potentielle de l’ensemble des risques s’accroît, exacerbant les risques règlementaires qui se répercutent sur certains risques économiques

Les résultats de cette nouvelle édition mettent en évidence une hausse des scores en sévérité pour la quasi-totalité des risques. Face à la montée des risques, la pression règlementaire est souvent la réponse apportée par le législateur. Ainsi, le secteur de l’assurance, par son implication plurielle dans l’économie, fait face à un risque d’avalanche règlementaire. Principalement identifiés comme des risques à court terme, ces risques pourraient affecter l’assurance dès 2024 en particulier via les directives européennes de reporting sur le développement durable des entreprises (Corporate Sustainability Reporting Directive – CSRD) et de produits d’investissement (Retail Investment Strategy – RIS). Si ces textes permettent d’atténuer la survenance des risques, ils peuvent également avoir comme effet secondaire de limiter la capacité de l’industrie de l’assurance à faire face à de nouveaux risques. Les experts du risque indiquent en particulier un recul de la fréquence des risques systémiques et de transition qui s’accompagne d’une nette hausse de leur sévérité.

5 des 25 risques sont perçus comme des enjeux pour lesquels les assureurs peuvent renforcer les services rendus à la société

Les risques émergents font apparaître de nouveaux besoins auxquels les assureurs et réassureurs doivent répondre. Pour un très grand nombre d’acteurs, l’intelligence artificielle représente le premier axe de travail pour le secteur. En 2023, l’émergence d’outils grand public d’IA générative ouvre de nouvelles pistes d’amélioration des modes de travail et propulse ce nouveau risque directement à la première place.

A contrario, les travaux visant à la mise en place de produits assurantiels couvrant les cyberattaques atteignent un certain niveau de maturité. Le risque cyber, première menace depuis la première édition de cette cartographie, n’est désormais plus présent dans le top 5 des enjeux pour la profession.

1 Le score (fréquence ; sévérité) a un minimum de (0 ; 0) et un maximum de (5 ; 5).

2 Swiss Re Institute, « Insured losses from severe thunderstorms reach new all-time high of USD 60 billion in 2023 », Swiss Re Institute estimates, 7 décembre 2023.

Documents à télécharger

France Assureurs — Cartographie prospective 2024 de l’assurance (PDF)

Overview – Synthèse en anglais (PDF)